Vai trò của hệ thống bảo lãnh tín dụng đối với sự phát triển của doanh nghiệp nhỏ và vừa

Cập nhật 08:13 ngày 25/05/2022

(Kinh tế) - Tóm tắt: Doanh nghiệp nhỏ và vừa (DNNVV) chiếm số lượng lớn và đóng vai trò quan trọng trong việc tạo việc làm và sự phát triển của mỗi quốc gia. Tuy nhiên, DNNVV cũng gặp phải nhiều khó khăn, thách thức nhất là khó khăn trong việc tiếp cận vốn. Để giúp DNNVV vượt qua khó khăn này, nhiều quốc gia trên thế giới sử dụng bảo lãnh tín dụng như là công cụ hữu hiệu để hỗ trợ DNNVV dễ dàng hơn trong việc tiếp cận vốn và thúc đẩy phát triển. Do đó, nhận thức được điều này bài báo này tập trung phân tích vai trò của hệ thống bảo lãnh tín dụng trong việc hỗ trợ DNNVV vượt qua rào cản về tiếp cận tài chính cũng như thông qua đó thúc đẩy DNNVV và nền kinh tế phát triển.

1. Giới thiệu

DNNVV là thành phần quan trọng và định hướng cho sự phát triển của mỗi quốc gia trong đó có Việt Nam [1]. Tuy nhiên, trong quá trình phát triển DNNVV phải đối mặt với nhiều khó khăn và thách thức như công nghệ, kĩ năng quản lý, vấn đề thông tin bất đối xứng, chất lượng nguồn lao động, cạnh tranh, thị trường, khủng hoảng về kinh tế và tài chính… Trong đó một trong những khó khăn chính của DNNVV là tiếp cận vốn từ các ngân hàng và các tổ chức tín dụng. Một trong các nguyên nhân khiến các DNNVV khó tiếp cận vốn từ ngân hàng là thiếu hụt tài sản đảm bảo. Hơn nữa các ngân hàng và các tổ chức tín dụng gặp nhiều khó khăn trong việc đánh giá mức độ tín nhiệm của DNNVV. Ngoài ra, DNNVV gặp nhiều khó khăn trong việc đa dạng các nguồn tài chính và phụ thuộc chính vào các ngân hàng địa phương. Bên cạnh đó, DNNVV bị giới hạn trong việc tiếp cận vốn là do rào cản tín dụng của các ngân hàng và các điều kiện khi vay vốn. Để giải quyết các vấn đề trên, các quốc gia trên thế giới đã sử dụng các công cụ tài chính khác nhau để giúp DNNVV dễ dàng hơn trong việc tiếp cận vốn. Một trong các công cụ tài chính hiệu quả được áp dụng tại nhiều quốc gia trên thế giới là bảo lãnh tín dụng. Và nó được áp dụng dưới nhiều hình thức khác nhau như các chương trình bảo lãnh tín dụng, quỹ bảo lãnh tín dụng, công ty bảo lãnh tín dụng… Bảo lãnh tín dụng có thể cung cấp dịch vụ bảo lãnh cho DNNVV khi các DNNVV không đủ tài sản đảm bảo trong quá trình vay vốn ngân hàng và có thể giảm vấn đề thông tin bất đối xứng. Bằng nhiều phương thức được áp dụng, mục tiêu chính của bảo lãnh tín dụng là hỗ trợ DNNVV dễ dàng hơn trong việc tiếp cận tài chính, từ đó thúc đẩy sự phát triển của DNNVV cũng như sự phát triển của nền kinh tế.

Tại nhiều quốc gia, bảo lãnh tín dụng đã tồn tại từ đầu thế kỷ XX [1]. Theo nghiên cứu của Green có hơn 2.250 chương trình bảo lãnh tín dụng đang hoạt động tại hơn 100 quốc gia trên thế giới [8]. Pombo chỉ ra rằng một vài dạng của dịch vụ bảo lãnh tín dụng tồn tại hầu hết các quốc gia trên thế giới ngoại trừ một vài quốc gia tại Châu Á, Bắc và Tây Âu, Trung Mỹ [21]. Đặc biệt, các tổ chức bảo lãnh tín dụng đóng vai trò quan trọng trong hệ thống tài chính của nền kinh tế Châu Âu [20]. Hệ thống bảo lãnh tín dụng hoạt động khá hiệu quả tại một số quốc gia trên thế giới như Nhật Bản, Hàn Quốc, Italy, Bồ Đào Nha và Hungary, Ấn Độ… Bài viết này đề cập mục tiêu và vai trò của các chương trình bảo lãnh tín dụng đối với các DNNVV.

2. Mục tiêu của các chương trình bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa

DNNVV đóng một vai trò quan trọng đối với mỗi quốc gia trên thế giới, chiếm từ khoảng 90 đến 99% trong tổng số doanh nghiệp (OECD, 2006). Theo nghiên cứu của Nitani & Riding, DNNVV đóng vai trò quan trọng trọng việc tạo việc làm, phát triển các ngành nghề và sản phẩm mới [17]… Tuy nhiên, DNNVV thường gặp phải khó khăn trong việc tiếp cận vốn từ ngân hàng và các tổ chức tín dụng. Để giải quyết vấn đề trên nhiều quốc gia trên thế giới đã thiết lập các chương trình bảo lãnh tín dụng để hỗ trợ DNNVV dễ dàng tiếp cận tài chính từ phía ngân hàng và thông qua đó thúc đẩy phát triển nền kinh tế.

Theo nghiên cứu bởi Beck chỉ ra rằng các chương trình bảo lãnh tín dụng bắt đầu xuất hiện tại Philippine từ năm 1952 và sau đó xuất hiện tại Indonesia, Malaysia, Pakistan, Hàn Quốc… vào những năm 1970; xuất hiện ở Chile, Columbia, Ấn Độ và Thái Lan vào những năm 1980. Các chương trình bảo lãnh tín dụng đầu tiên được thiết lập tại Châu Âu vào những năm 1840. Theo Green trên thế giới tính đến năm 2003 tồn tại 2.250 chương trình bảo lãnh tín dụng hoạt động tại 100 quốc gia trên thế giới [8]. Đặc biệt nhiều quốc gia trên thế giới đã lựa chọn bảo lãnh tín dụng như là một công cụ tài chính để đối mặt với khủng hoảng tài chính năm 2008. 19 trong 23 quốc gia OECD sử dụng các chương trình bảo lãnh tín dụng để hỗ trợ DNNVV tiếp cận tài chính dễ dàng hơn và đối phó với khủng hoảng tài chính [25].

Các chương trình bảo lãnh tín dụng được áp dụng ở nhiều quốc gia trên thế giới và mục tiêu của nó cũng khác nhau giữa các quốc gia [17]. Tuy nhiên, mục tiêu chung của các chương trình bảo lãnh tín dụng là giúp các DNNVV vượt qua trở ngại trong việc tiếp cận tài chính từ đó hỗ trợ và thúc đẩy sự phát triển của các DNNVV. Từ đó các chương trình bảo lãnh tín dụng gián tiếp thúc đẩy sự phát triển và ổn định của nền kinh tế, tạo công ăn việc làm, v.v.. Beck và cộng sự đã thực hiện một cuộc khảo sát với quy mô là 76 chương trình bảo lãnh tín dụng tại 46 quốc gia, kết quả của nghiên cứu này chỉ ra rằng mục tiêu chính của các chương trình bảo lãnh tín dụng là hỗ trợ các DNNVV [2]. Và hầu hết các học giả đồng ý rằng các chương trình bảo lãnh tín dụng có nhiều mục tiêu và các mục tiêu của nó được phân loại thành hai cấp độ sau:

Ở cấp độ vĩ mô, các chương trình bảo lãnh tín dụng nhằm thực hiện các mục tiêu của quốc gia như:

- Phát triển kinh tế và ổn định xã hội [8], [9], [10].

- Giảm thất nghiệp, tạo thêm việc làm [4], [10], [12].

- Giảm nghèo [24]

- Cải thiện thị trường cho vay cho các DNNVV [6]

Ngoài ra, các chương trình bảo lãnh tín dụng hoạt động hướng tới các mục tiêu quốc gia khác như hỗ trợ và thúc đẩy sự phát triển ngành nông nghiệp [5], phát triển công nghiệp hoặc tạo môi trường thuận lợi cho đầu tư [11]…

Ở cấp độ vi mô, các chương trình bảo lãnh tín dụng đóng vai trò trung gian với mục tiêu hỗ trợ cho người vay và khuyến khích người cho vay. Đối với các DNNVV, các chương trình bảo lãnh tín dụng hỗ trợ họ bằng cách:

- Hỗ trợ DNNVV dễ dàng tiếp cận vốn hơn và tăng khả năng vay vốn [17].

- Giảm chi phí lãi vay (Beck và cộng sự, 2010)

- Thông qua các dịch vụ bảo lãnh tín dụng, các chương trình bảo lãnh tín dụng giúp các DNNVV phát triển và mở rộng sản xuất và kinh doanh [13], [24].

- Hỗ trợ các DNNVV bằng cách đưa ra lời khuyên và tư vấn về quản lý tài chính, báo cáo tài chính, v.v.

Đối với người cho vay, chương trình bảo lãnh tín dụng được thiết kế và xây dựng với các ưu đãi để:

- Khuyến khích các ngân hàng và tổ chức tín dụng cho vay đối với các DNNVV bằng cách bảo đảm tiền vay trong trường hợp người vay không trả được nợ [18].

- Chuyển rủi ro và đa dạng hóa rủi ro, cũng như hỗ trợ giảm thiểu thông tin bất đối xứng giữa ngân hàng và các DNNVV [15].

- Khắc phục thông tin bất đối xứng bằng việc tham gia của tổ chức bảo lãnh trong quá trình bảo lãnh và giám sát cho vay.

3. Vai trò của các chương trình bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa

Ở nhiều quốc gia trên thế giới, chương trình bảo lãnh tín dụng có một vai trò quan trọng và được coi là một công cụ tài chính hiệu quả. Hầu hết các quốc gia đã xác định rằng các DNNVV có vai trò chính trong sự phát triển của nền kinh tế. Do đó, để phát triển kinh tế, đầu tư và phát triển cho các DNNVV phải là ưu tiên hàng đầu. Vì vậy, chương trình bảo lãnh tín dụng đã được lựa chọn làm công cụ hỗ trợ cho sự phát triển của các DNNVV thông qua việc giúp họ vượt qua những trở ngại trong việc tiếp cận tài chính. Thực tế cho thấy rằng các ngân hàng và tổ chức tín dụng không sẵn sàng cho các DNNVV vay vì một số lý do như rủi ro cao, thiếu tài sản thế chấp, chi phí quản lý cao, thông tin bất cân xứng, v.v.. Do đó, nó tạo ra hiện tượng được gọi là khoảng cách tài chính mà các DNNVV phải đối mặt. Nghiên cứu của Green chỉ ra rằng các chương trình bảo lãnh tín dụng có vai trò thúc đẩy các DNNVV bằng cách hỗ trợ họ tiếp cận với các nguồn tín dụng chính thức [8]. Đồng thời, các chương trình bảo lãnh tín dụng cũng có vai trò quan trọng trong việc hỗ trợ các doanh nghiệp khởi nghiệp, nữ doanh nhân.

Các chương trình bảo lãnh tín dụng giúp tạo ra việc làm, giảm thất nghiệp; và thông qua các dịch vụ và chương trình đào tạo, góp phần phát triển vốn nhân lực [8], [23]. Vì các DNNVV có thể tiếp cận tài chính thông qua các chương trình bảo lãnh tín dụng, điều này giúp họ có điều kiện tăng quy mô sản xuất kinh doanh, và cải thiện năng lực tài chính. Điều này dẫn đến sự ổn định và tăng trưởng của các hoạt động kinh doanh của các DNNVV và việc tạo ra việc làm ổn định hơn. Hơn nữa, sẽ thu hút nhiều lao động hơn để đáp ứng nhu cầu lao động của việc tăng quy mô, góp phần tăng thu nhập cho người lao động trong các DNNVV. Bên cạnh các hoạt động tư vấn cho các DNNVV để chuẩn bị các điều kiện cho các khoản vay bảo lãnh, các chương trình bảo lãnh tín dụng đã giúp các DNNVV điều chỉnh và tăng năng lực của các nhà quản lý trong hoạt động kinh doanh, hoạt động tài chính, cũng như quản lý sản xuất. Thông qua các hoạt động tư vấn, các chương trình bảo lãnh tín dụng hỗ trợ và thúc đẩy các DNNVV tuân thủ tốt hơn các quy định và tiêu chuẩn về kế toán và tài chính, góp phần nâng cao năng lực quản lý tài chính. Điều này là do nếu các DNNVV muốn được vay vốn bảo lãnh, họ phải có dự án đầu tư, kế hoạch kinh doanh tốt, cam kết trả nợ, quản lý quỹ tốt, v.v. Các doanh nghiệp vừa và nhỏ cũng phải tuân thủ các quy định về báo cáo tài chính kế toán; họ phải có một đội ngũ quản lý chuyên nghiệp để chuẩn bị tài liệu, lập kế hoạch dự án theo quy định và có tính thuyết phục để có thể vay vốn từ các tổ chức tín dụng.

Các chương trình bảo lãnh tín dụng cũng có vai trò trong việc thực hiện các mục tiêu công như giảm thiểu các vấn đề xã hội, kiềm chế di cư nông thôn - thành thị (chương trình bảo lãnh tín dụng cho nông dân, nông nghiệp và phát triển nông thôn). Và các chương trình bảo lãnh tín dụng nhằm mục đích thúc đẩy và phát triển các doanh nghiệp xuất khẩu thông qua việc thành lập quỹ bảo lãnh tín dụng cho xuất khẩu.

Đặc biệt, trong cuộc khủng hoảng tài chính năm 2008, các chương trình bảo lãnh tín dụng có vai trò quan trọng trong việc giúp các quốc gia vượt qua khủng hoảng. Bằng chứng là hầu hết các nước Châu Âu đã chọn bảo lãnh tín dụng làm công cụ để đối phó với cuộc khủng hoảng tài chính. Đồng thời, các chính phủ đã sử dụng bảo lãnh tín dụng để giúp các DNNVV vượt qua khủng hoảng tài chính bằng cách đảm bảo rằng cách họ có thể tiếp cận vốn từ ngân hàng để đảm bảo hoạt động kinh doanh và sản xuất ổn định.

Mặt khác, bảo lãnh tín dụng cũng đóng một vai trò quan trọng đối với ngành ngân hàng. Đầu tiên, các chương trình bảo lãnh tín dụng được định hướng theo hướng thất bại của thị trường bằng cách giảm tổn thất tài chính mà các tổ chức tín dụng phải chịu trong trường hợp không thu hồi được khoản vay. Theo nhiều nghiên cứu, mặc dù các ngân hàng có thanh khoản quá cao, nhưng họ không thể cung cấp tín dụng cho người vay vì rủi ro cao của người vay. Do đó, bảo lãnh tín dụng đóng vai trò là kênh trung gian để giải phóng tín dụng từ ngân hàng cho người vay.

Bảo lãnh tín dụng cũng được coi là một kênh cung cấp tín dụng cho nền kinh tế và là công cụ hữu hiệu trong việc thay đổi hành vi của người cho vay [7], [13]. Thông qua hợp tác với các ngân hàng trong dịch vụ bảo lãnh cho vay, các chương trình bảo lãnh tín dụng giúp các ngân hàng hiểu thêm về các DNNVV, đặc điểm và thách thức của các doanh nghiệp, yêu cầu tài chính và để thực sự kiểm tra rằng phân khúc thị trường này không phải là rủi ro. Từ đó chương trình bảo lãnh tín dụng củng cố mối quan hệ giữa ngân hàng và các DNNVV, tạo điều kiện cho các ngân hàng giải phóng tín dụng với rủi ro tín dụng thấp bằng cách đa dạng hóa và chuyển rủi ro cho tổ chức bảo lãnh. Khi mối quan hệ giữa các DNNVV được củng cố và bền vững, điều đó dẫn đến việc cho vay đối với các DNNVV có bảo lãnh tín dụng sẽ là một phân khúc thị trường mới và mang lại nhiều lợi nhuận hơn cho các ngân hàng. Hơn nữa, bảo lãnh tín dụng cũng đóng một vai trò trong việc giúp giải quyết các vấn đề và giảm thiểu vấn đề thông tin bất đối xứng giữa ngân hàng và các DNNVV [4], [8]. Một nghiên cứu của Beck và cộng sự đã chỉ ra rằng lợi ích này có thể xảy ra nếu người bảo lãnh có thông tin tốt hơn về người vay. Bên cạnh đó, bảo lãnh tín dụng là một kênh hỗ trợ các ngân hàng có thêm thông tin về các DNNVV, nó cũng giúp các ngân hàng giảm thời gian theo dõi và thu thập thông tin. Ngoài ra, khi thực hiện bảo lãnh cho vay, bảo lãnh tín dụng giảm gánh nặng cho ngân hàng về vấn đề tài sản thế chấp và giúp ngân hàng giảm chi phí liên quan đến việc quản lý tài sản thế chấp.

4. Kết luận

DNNVV được coi là động lực quan trọng trong quá trình phát triển của mỗi quốc gia. Do đó việc thúc đẩy DNNVV vượt qua các rào cản đặc biệt là khó khăn trong tiếp cận vốn là cách thức thúc đẩy DNNVV phát triển cũng như gián tiếp thúc đẩy nền kinh tế. Qua phân tích trên cho thấy bảo lãnh tín dụng là một trong các công cụ hữu hiệu giúp phát triển DNNVV không chỉ là vượt qua rào cản về tiếp cận vốn mà còn giải quyết vấn đề thông tin bất đối xứng, cung cấp các dịch vụ hỗ trợ, v.v.. Do đó cần có nhiều nghiên cứu hơn về tác động, thực trạng, các vấn đề về hệ thống bảo lãnh tín dụng cho DNNVV của các quốc gia trên thế giới đặc biệt là các quốc gia đang phát triển như Việt Nam.

Tài liệu tham khảo

[1] Beck et al. (2005), “Financial and Legal Constraints to Growth: Does Firm Size Matter?” The Journal of Finance, LX (1), February.

[2] Beck et al. (2008), Typology of Partial Credit Guarantee Funds around the World, Policy Research Working Paper 4771, World Bank.

[3] Beck, T., Klapper, L.F., & Mendoza, J.C. (2010) “The typology of partial credit guarantee funds around the word”, Journal of Financial Stability, No.6(1).

[4] Craig et al. (2010), The Important of Financial Market Development on the Relationship between Loan Guarantees for SMEs and Local Market Employment Rates, Federal Reserse Bank of Cleveland Working Paper, November.

[5] De Gobbi, M.G. (2003), “Mutual Guarantee Associations for Small and Micro Entrepreneurs: Lessons Learned from Europe and Africa African”, Development Review, Vol.15(1).

[6] De la Torre et al., (2010), “Bank involvement with SMEs: beyond relationship lending”, Journal of Banking and Finance, No.34 (9).

[7] DFID (2005), Do Credit Guarantees Lead to Improved Access to Financial Services? Recent evidence from Chile, Egypt, India and Poland, Policy Division Working Paper, UK Department for International Development, Freedman.

[8] Green, A. (2003), Credit Guarantee Schemes for Small Enterprises: An effective Instrument to Promote Private Sector-led Growth? United Nations Development Organisation, Working Paper No.10.

[9] Hancock et al. (2007), The Repercussions on Small Banks and Small Businesses of Procylical Bank Capital and Countercylical Loan Guarantees, AFA 2008 New Orleans Meeting Paper, SSRN (Social Science Research Network)

[10] Kang, J., & Heshmati, A. (2008), “Effect of credit guarantee policy on survival and performance of SMEs in Republic of Korea”, Small Business Economics, No.31(4).

[11] Leistner, M. (1999), “The growth and environment scheme”, Greener Management International, No.1(27).

[12] Lelarge et al. (2008), Entrepreneurship and Credit Constraints, Evidence from a French Loan Guarantee Program, National Bureau of Economic Research.

[13] Levitsky, J. (1997a), “Credit guarantee schemes for SMEs–an international review”, Small Enterprise development, No.8(2).

[14] Levitsky, J. (1997b), “SME guarantee schemes: a summary”, The financier, No.4(1/2).

[15] Levitsky, J., Ranga, N. P. (1989), “Credit Guarantee Schemes for Small and Medium Enterprises”, World Bank technical paper, No.58.

[16] Nigrini, M., & Schoombee, A. (2002), “Credit guarantee schemes as an instrument to promote access to finance for small and medium enterprises: an analysis of Khula Enterprises Finance Ltd’s individual credit guarantee scheme”, Development Southern Afica, No.19(5).

[17] Nitani, M & Riding, A. (2005), “Promoting enterprise development or subsidizing tradition?” International Small Business Journal, No.23(1).

[18] Oh et al. (2006) “Evaluation of Credit Guarantee Policy using Propensity Score Matching”, Small Business, No.33.

[19] Oh et al. (2009), The Effect of Mutual Guarantee Consortia and SME Finance, Munich Personal RePEc Archive: 14032.

[20] Paola Leone et al. (2012), Credit guarantee Institutions and SME Finance. Palgrave Macmillan studies in banking and financial institutions, ISBN 978-0-230-29539-1, Paris.

[21] Pombo P. (2010), 15 Anos de Evolución de los Sistemas de Garantías Iberoamericano, XV Foro Iberoamericano de Sistemas de Garantía y Financia miento para la Micro y Pyme, Mexico.

[22] Riding et al. (2007), “Incrementality of SME Loan Guarantees”, Small Business Economics, No.29.

[23] Riding, A. L. and Haines, G., Jr. (2001), “Loan Guarantees: Cost of Default and Benefits to Small Firms”, Journal of Business Venturing, No.16(6).

[24] Roodman, D., & Qureshi, U. (2006), Microfinance as business, Center for Global Development.

[25] Uesugi, I., Sakai K., and Yamashiro, G. M. (2010), “The Effectiveness of the Public Credit Guarantees in the Japanese Loan Market”, Journal of the Japanese and International Economies, No.24. ………………………….

Đặng Thái Bình

Viện Nghiên cứu Ấn Độ và Tây Nam Á, Viện Hàn Lâm khoa học xã hội Việt Nam

Nguồn: Tạp chí Khoa học xã hội Việt Nam. Số 1 - 2020

Kinh tế biển là động lực phát triển

Nền kinh tế đang đi đúng hướng

Nhân lực của doanh nghiệp nhỏ và vừa ở Việt Nam trong bối cảnh cuộc Cách mạng công nghiệp 4.0

Đọc “Kinh tế Nhật Bản giai đoạn phát triển thần kỳ 1955-1973”

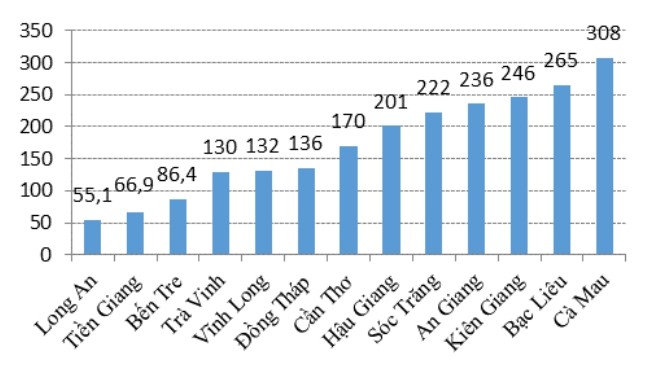

Vị trí địa lý và thể chế trong phát triển kinh tế vùng Tây Nam Bộ

Vận dụng mô hình kinh tế chia sẻ trong phát triển kinh tế nông nghiệp và hợp tác xã nông nghiệp

Một số vấn đề về biển và phát triển bền vững kinh tế biển